Май само премиерът Борисов очаква през 2016-а икономиката да отбележи ръст от 4.5 процента. Повечето бизнесмени и някои банкери приеха скептично тази негова прогноза, коментирайки я с многозначителното "Дай Боже, ама надали…"

Всички искат икономиката да се придвижи напред и да започне да работи на по-високи обороти. Но не са много хората, които виждат реални възможности това да се случи наистина. За банковата система у нас пък съществува реална опасност 2016-а да бъде буквално една нулева година. Нулева в смисъл, че няма да отбележи почти никакъв растеж. То банковият ни сектор няма и как да расте, ако не се раздвижи икономиката ни, ако бизнес инициативата не се повиши, ако няма ръст в потреблението, ако гражданите не започнат да купуват нови имоти или поне да обновяват вече придобитите…

За съжаление точно такова раздвижване едва ли ще има. Причините за това са няколко. В началото на годината се оформиха три сериозни конфликта, вещаещи сериозна вътрешна несигурност в държавата, която задължително ще потисне бизнесактивността. Първият са сътресенията в ДПС – те винаги влияят върху общата политическа стабилност. Вторият е все по ясно очертаващото се напрежение в съдебната система – то е като центрофуга и вече засмука премиера. Третият и може би най-важният е засилващата се конфронтация между предприемачите и централната власт – засега тя получи изражение в интригата около "Овъргаз" и чрез разменените реплики след убийството на собственика на модната фирма "Агресия". Както и да завършат всички тези сблъсъци, те са явно доказателство, че бизнесът оценява икономическия климат като несигурен, а в такава обстановка платежоспособните компании едва ли ще се решат да инвестират в своето развитие. Което, казано с други думи, означава, че не можем да очакваме изява на платежоспособното търсене – в случая на корпоративни заеми.

В допълнение към на това идва и ефектът от предстоящата оценка на качеството на активите на банките и стрес-тестовете след това. Освен че цялата тази процедура, която ще продължи до края на септември, ще ангажира сериозни човешки и финансови ресурси във всяка от банките, тя ще потисне сериозно апетитите на кредитните институции да поемат някакъв риск. Няма как при подобна оценка, която почти винаги е свързана с ангажимент за набавяне на допълнителен капитал, една банка да е склонна бързо да увеличава обема от кредити, които отпуска. Защото дори ако се обслужват редовно, те носят риск, който задължително трябва да се покрие с капитал. По тази причина

корпоративните заеми

едва ли ще нараснат с повече от 1.5 млрд. лв. и към края на септември може би няма да са повече от 37 млрд. лева. Впрочем дори достигането на това равнище ще се смята за успех при сегашната конюнктура на пазара, за чието динамизиране няма никакви индикации. А за проектно финансиране, което е в основата на всеки по-сериозен ръст на инвестициите, и дума не може да става. Допълнителен фактор, който може да предизвика още по-голяма стагнация в банковата и фирмената инициатива, ще е евентуално преструктуриране на една или повече банки след оценката на качеството на активите й. Подобни събития ще имат ефекта на цистерна ледена вода, изляна над целия бизнес в мразовит зимен ден. Очакваната стагнация в икономиката – и оттам в банковото кредитиране, обаче въобще не значи, че лихвите по-кредитите ще продължат да падат. А конкуренцията ще продължи да притиска платежоспособните фирми. Но не трябва да се забравя, че сегашните

лихвени равнища

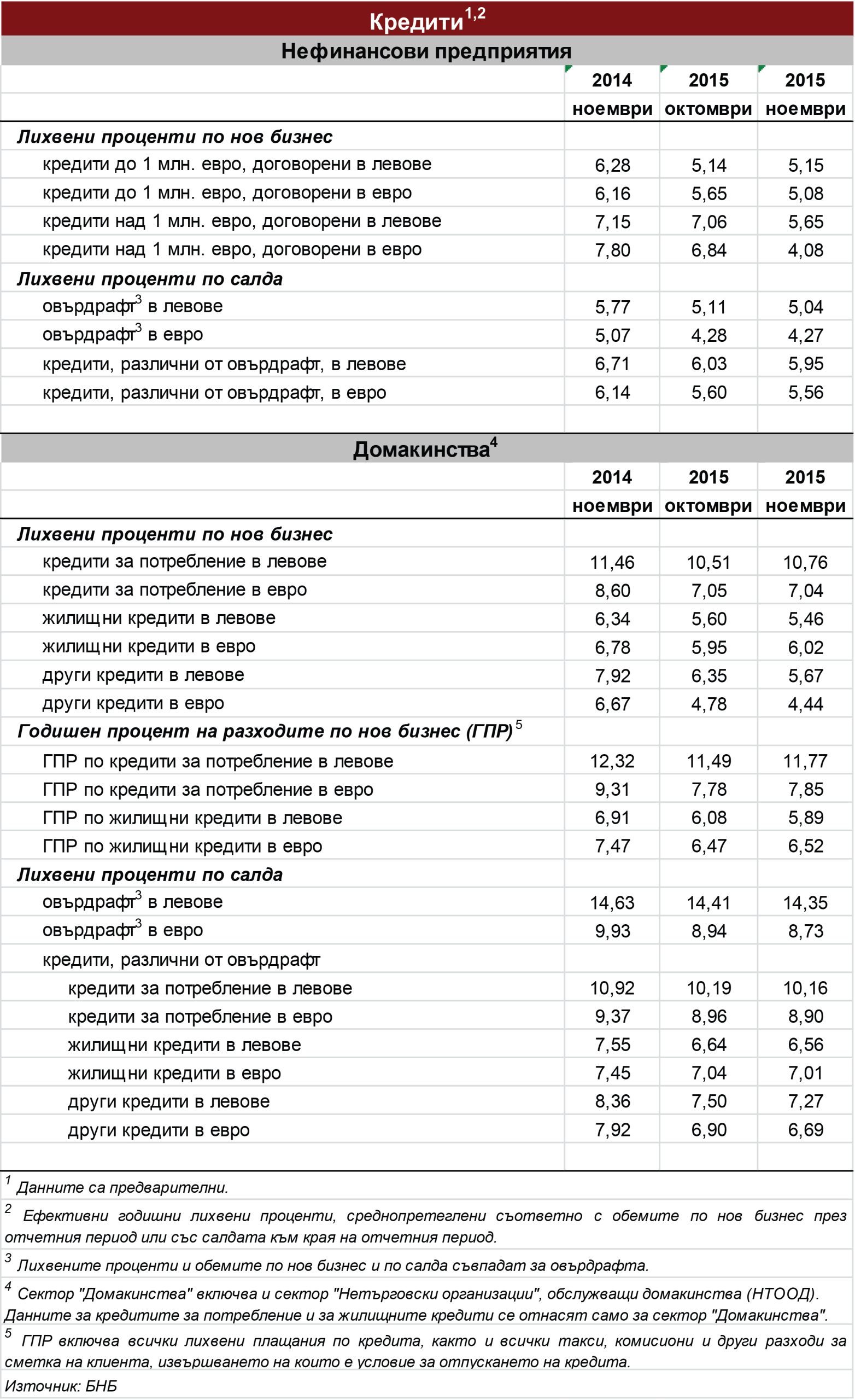

особено за депозитите на българските компании, удариха дъното. По последни данни средният лихвен процент по разплащателните сметки на фирмите е около 0.12% годишно. Малко вероятно е той да падне чак до нулата, а още по-малко – да стане отрицателен. С други думи, в тази сфера потенциалът е почти изчерпан. По-високи – между 1.13 и 1.24% годишно, са лихвите по салдата на срочните депозити, но и при тях възможните за свиване са ограничени. Според някои финансисти банките няма да рискуват и да свалят средните лихви по привлечените от фирмите средства под 1% годишно. Това е свързано и с необходимостта да бъде запазен привлеченият ресурс при евентуално напрежение в ликвидността, предизвикано от възможните сътресения вследствие на резултатите от оценката на активите. Лихвите по фирмените заеми обаче могат да нараснат именно защото банките ще се нуждаят от увеличаване на приходите си, което обаче няма да може да бъде осигурено от нов бизнес. В този ред на мисли през годината лихвите по фирмените кредити намаляват много по-бавно и ще се смята за успех, ако останат на досегашните си равнища от средно 5 – 5.5% годишно.

Банковите услуги за гражданите

са по-доходоносният от гледна точка на лихвените маржове бизнес за банките. Почти сигурно е, че както през изминалите няколко години, така и през 2016-а населението ще предпочита да спестява. Поради тази причина се очаква общият размер на депозитите на гражданите към септември да достигне 50 млрд. лева. Сбъдне ли се тази прогноза, това ще означава нови близо 7 млрд. лв. да се влеят като ликвидност в банковата система. Пари, които заради потиснатото кредитно търсене и отслабналия апетит на банките за поемане на риск няма да могат да бъдат пласирани доходоносно. Или поне по-голямата част от тях. Всичко това насочва към вероятността да има ново намаление на лихвите по срочни депозити на граждани. Нищо чудно средният им размер да падне под 1% годишно. А що се отнася до потребителските и жилищните кредити, независимо от всички мащабни рекламни кампании те едва ли ще се увеличат, а и цената им трудно ще продължи да пада поради необходимостта банките да запазят доходите си от вече съществуващия си бизнес. Допълнителен негативен фактор, специално за жилищните кредити, ще е предстоящото приемане на Закона за ипотечния кредит. С него ще се въведат някои нови изисквания към банките, които ще са свързани с допълнителни административни тежести, и разходите за тях ще трябва да бъдат покрити. При това положение годишният процент на разходите по потребителските кредити едва ли ще падне под 10%, а по жилищните – под 5 % годишно.

Със сигурност може да се очаква, че банките ще се опитат да увеличат приходите си от такси и от комисиони. Това, разбира се, ще става под формата на въвеждането на нови услуги. Но това ще е само формата, под която банките ще търсят увеличение на приходите си. През 2016-а за финансово-кредитната система ще е много важно да запази печалбите си, за да може да ги използва като източник за попълване на капитала си. На някои от тях това ще им е нужно за попълването на допълнителните провизии, които ще трябва да заделят вследствие на оценката на активите. За други допълнителният капитал ще е необходим за последващия кредитен растеж, който се очаква да настъпи през 2017-а, ако бизнес конюнктурата у нас и в ЕС се подобри. Добре е обаче да не се забравя, че при едно последващо отключване на кредитирането и при увеличено търсене на заеми лихвените проценти при кредитите също ще започнат да растат, и то по-бързо от лихвите по депозитите. Това трябва да отчитат всички длъжници на банките, които са взели заеми при лихви, обвързани с плаващи индекси като СОФИБОР, ЛИБОР и ЮРИБОР.