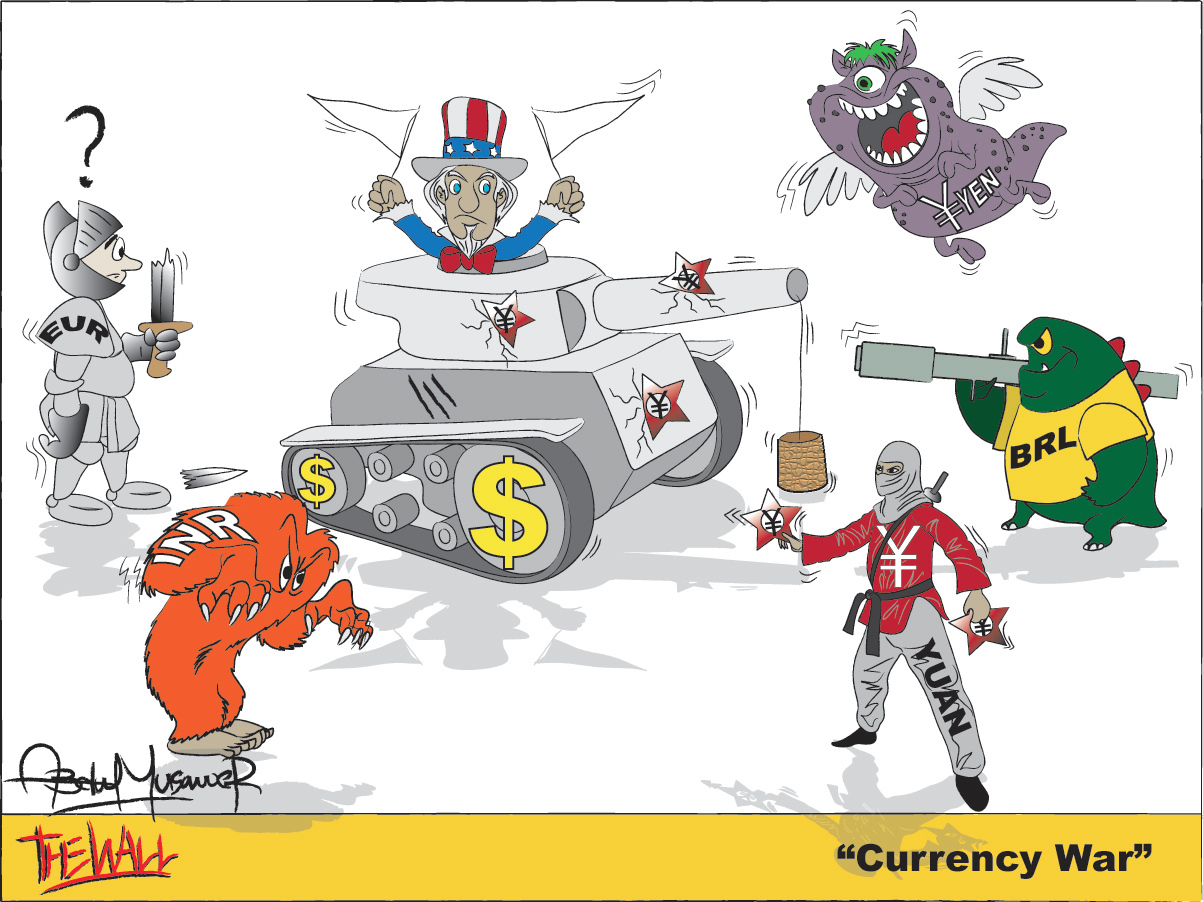

Федералният резерв и "Бенк ъф Инглънд" са последните централни банки, които се включват в "студената война на валутния пазар" – такова бе определението на "Пасифик инвестмънт мениджмънт" (ПИМКО). "Бенк ъф Джъпен", Европейската централна банка и Народната банка на Китай предприеха прикрити действия, за да отслабят валутите си през второто полугодие на 2016-а. На това щатските централни банкери отвърнаха с опити да охладят очакванията за лихвено увеличение през март, констатира Йоахим Фелс – глобалният икономически съветник на фонда, като се позовава на "мъглявото" официално изявление за лихвената политика на Федералния резерв след официалното съвещание на банковия паричен комитет на 1 февруари. "Бенк ъф Инглънд" пък се опитва да отслаби паунда чрез преоценка на равнището, до което може да падне безработицата в страната, без да нажежи инфлацията. В резултат на тези стратегии индексът, отчитащ курса на зелените пари към основните им конкуренти от развития свят, на 1 февруари падна до най-ниската си стойност за последните 11 седмици. Английската валута пък загуби 1% от пазарната си оценка след решението на "Бенк ъф Инглънд", взето същия ден, да не променя паричната си политика.

Новата щатска администрация вече показа ясно, че няма да толерира силен долар и "ще е по-склонна да използва и в икономиката "ядрено оръжие" – протекционизма, коментира Фелс. Европа, Япония, Китай и други износители пък са склонни да допуснат в отговор известно поскъпване на паричните си единици, за да предотвратят по-нататъшна ескалация на обвиненията във валутни манипулации.

След като миналата седмица за валутни манипулатори бяха обявени Берлин, Пекин и Токио, пазарни анализатори гадаят кои ще са следващите обвиняеми. Сред потенциалните кандидати са Канада, Мексико и дори Южна Корея, смята Уилям Клайн от института за международна икономика "Пийтърсън" във Вашингтон. Просто защото тези държави са сред най-големите търговски партньори на Щатите. А в случая с Южна Корея има и утежняващо "вината" обстоятелство – южнокорейският вон е бил подценен с почти 6% към зелените пари, сочи проучване на "Пийтърсън" от ноември 2016-а.

От началото на 2017-а обаче нещата са се променили. Южнокорейската валута е поскъпнала с 6.1% към щатската и в началото на седмицата по време на азиатската търговия котировките са били 1138 вони за един долар. Това съотношение обаче няма да се запази, ако Федералният резерв започне да повишава лихвите, а Вашингтон прекрати или предоговори споразумението си за свободна търговия с Южна Корея. Или ако реши да наложи мита върху вноса от азиатския си партньор. Около 50% от БВП на Сеул "се пълнят" от износ, което прави страната изключително податлива на "протекционистични" шокове. Същевременно Южна Корея е в "черния списък" на Вашингтон, защото излишъкът по текущата сметка на страната е бил около 7% от БВП през 2016-а (по оценка на централната банка).

Тази конфигурация провокира прогнозата на Масакацу Фукая от "Мидзухо банк", че южнокорейските пари ще отслабнат до 1250 вони за един щатски долар до края на годината. В "Номура холдингс" пък очакват 1290 вони за един долар до 31 декември – това е около 12% спад в сравнение със сегашните равнища и няма в никакъв случай да е по вкуса на Тръмп.

Що се отнася до Мексико, професорът по икономика Майкъл Петис обръща внимание, че търговският дефицит на Щатите с Мексико има положително значение за американците. Мексико е третият по големина търговски партньор на Америка с годишен търговски обмен между двете държави в размер на 525 млрд. щ. долара и с търговски излишък за мексиканците през 2016-а за почти 63 млрд. долара. По този показател страната се нарежда на четвърто място след Китай, който има 347 млрд. долара търговски излишък с Щатите, Япония – с 69 млрд. долара, и Германия – с 65 млрд. долара. Тези числа обаче не разкриват цялата истина, твърди професор Петис. Защото Мексико е със седми по големина в света дефицит по текущата си сметка, еквивалентен на 2.8% от нейния БВП. А държавите с недостиг по текущите си сметки инвестират повече, отколкото спестяват, и набавят недостига от чуждестранни средства. С други думи – те са нетни вносители на капитал, точно каквито са и американците. За разлика от Китай, Япония или Германия, Мексико не изнася пари, за да реализира търговски излишъци с останалите държави по света. И ако администрацията на президента Тръмп "накаже" мексиканския внос, търговският дефицит на американците ще се свие, но пък ще се разшири с другите държави. Защото щатската интервенция ще направи Мексико по-непривлекателна страна за чуждестранния капитал и той ще се пренасочи към САЩ. Проблемът ще се задълбочи, ако и други държави от Латинска Америка пострадат от разприте между мексиканците и Вашингтон.